Page 20 - 會計學IV素養教學講義

P. 20

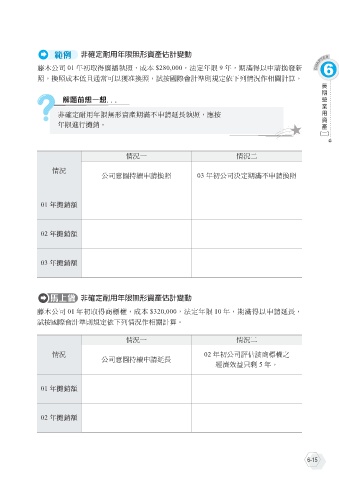

非確定耐用年限無形資產估計變動

6

藤木公司 01 年初取得廣播執照,成本 $280,000,法定年限 9 年,期滿得以申請換發新

照,換照成本低且通常可以獲准換照,試按國際會計準則規定依下列情況作相關計算。 長 用 資 產 期 營 業

非確定耐用年限無形資產期滿不申請延長執照,應按

年限進行攤銷。

(二)

情況一 情況二

情況

公司意圖持續申請換照 03 年初公司決定期滿不申請換照

01 年攤銷額

02 年攤銷額

03 年攤銷額

非確定耐用年限無形資產估計變動

藤木公司 01 年初取得商標權,成本 $320,000,法定年限 10 年,期滿得以申請延長,

試按國際會計準則規定依下列情況作相關計算。

情況一 情況二

情況 02 年初公司評估該商標權之

公司意圖持續申請延長

經濟效益只剩 5 年。

01 年攤銷額

02 年攤銷額

6-15