Page 15 - 會計學IV素養教學講義

P. 15

IV

三 無形資產認列後之衡量與除列

依國際會計準則之規定,企業應評估無形資產之耐用年限屬於有限耐用年限或非確

定耐用年限,若為有限耐用年限無形資產則應予攤銷;非確定耐用年限無形資產則不得

攤銷。

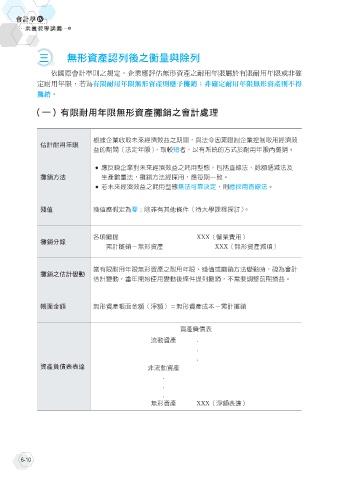

(一)有限耐用年限無形資產攤銷之會計處理

根據企業收取未來經濟效益之期間,與法令因素限制企業控制取用經濟效

估計耐用年限

益的期間(法定年限),取較短者,以有系統的方式於耐用年限內攤銷。

● 應反映企業對未來經濟效益之耗用型態,包括直線法、餘額遞減法及

攤銷方法 生產數量法,攤銷方法經採用,應每期一致。

● 若未來經濟效益之耗用型態無法可靠決定,則應採用直線法。

殘值 殘值應假定為零;除非有其他條件(待大學課程探討)。

各項攤提 XXX(營業費用)

攤銷分錄

累計攤銷-無形資產 XXX(無形資產減項)

當有限耐用年限無形資產之耐用年限、殘值或攤銷方法變動時,視為會計

攤銷之估計變動

估計變動,當年開始使用變動後條件提列攤銷,不需要調整前期損益。

帳面金額 無形資產帳面金額(淨額)=無形資產成本-累計攤銷

資產負債表

流動資產 .

.

.

資產負債表表達 非流動資產

.

.

.

無形資產 XXX(淨額表達)

6-10