Page 18 - 會計學IV素養教學講義

P. 18

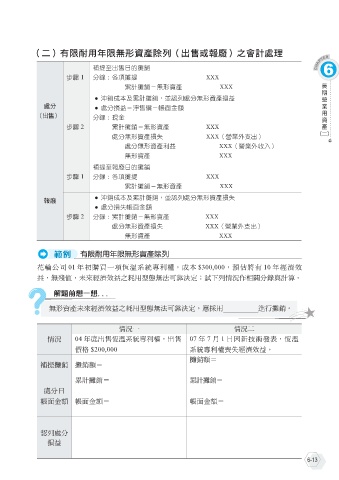

(二)有限耐用年限無形資產除列(出售或報廢)之會計處理

補提至出售日的攤銷 6

步驟 1 分錄:各項攤提 XXX

資 產 長 用 業 期 營

累計攤銷-無形資產 XXX

● 沖銷成本及累計攤銷,並認列處分無形資產損益

處分 ● 處分損益=淨售價-帳面金額

(出售) 分錄:現金

步驟 2 累計攤銷-無形資產 XXX

(二)

處分無形資產損失 XXX(營業外支出)

處分無形資產利益 XXX(營業外收入)

無形資產 XXX

補提至報廢日的攤銷

步驟 1 分錄:各項攤提 XXX

累計攤銷-無形資產 XXX

● 沖銷成本及累計攤銷,並認列處分無形資產損失

報廢

● 處分損失帳面金額

步驟 2 分錄:累計攤銷-無形資產 XXX

處分無形資產損失 XXX(營業外支出)

無形資產 XXX

有限耐用年限無形資產除列

花輪公司 01 年初購買一項恆溫系統專利權,成本 $300,000,預估將有 10 年經濟效

益,無殘值,未來經濟效益之耗用型態無法可靠決定;試下列情況作相關分錄與計算。

無形資產未來經濟效益之耗用型態無法可靠決定,應採用 進行攤銷。

情況一 情況二

情況 04 年底出售恆溫系統專利權,出售 07 年 7 月 1 日因新技術發表,恆溫

價格 $200,000 系統專利權喪失經濟效益。

攤銷額=

補提攤銷 攤銷額=

累計攤銷= 累計攤銷=

處分日

帳面金額 帳面金額= 帳面金額=

認列處分

損益

6-13