Page 19 - 會計學IV素養教學講義

P. 19

IV

有限耐用年限無形資產除列

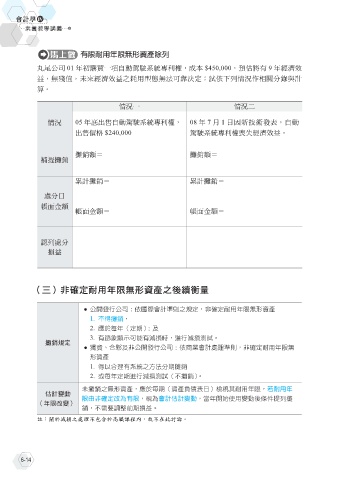

丸尾公司 01 年初購買一項自動駕駛系統專利權,成本 $450,000,預估將有 9 年經濟效

益,無殘值,未來經濟效益之耗用型態無法可靠決定;試依下列情況作相關分錄與計

算。

情況一 情況二

情況 05 年底出售自動駕駛系統專利權, 08 年 7 月 1 日因新技術發表,自動

出售價格 $240,000 駕駛系統專利權喪失經濟效益。

攤銷額= 攤銷額=

補提攤銷

累計攤銷= 累計攤銷=

處分日

帳面金額

帳面金額= 帳面金額=

認列處分

損益

(三)非確定耐用年限無形資產之後續衡量

● 公開發行公司:依國際會計準則之規定,非確定耐用年限無形資產

1. 不得攤銷,

2. 應於每年(定期);及

3. 有跡象顯示可能有減損時,進行減損測試。

攤銷規定

● 獨資、合夥及非公開發行公司:依商業會計處理準則,非確定耐用年限無

形資產

1. 得以合理有系統之方法分期攤銷

2. 或每年定期進行減損測試(不攤銷)。

未攤銷之無形資產,應於每期(資產負債表日)檢視其耐用年限,若耐用年

估計變動

限由非確定改為有限,視為會計估計變動,當年開始使用變動後條件提列攤

(年限改變)

銷,不需要調整前期損益。

註:關於減損之處理不包含於高職課程內,故不在此討論。

6-14